Bondora järelturu analüüs

Taavi Unt

Üldine tutvustus

Viimasest majanduskriisist alates on üha enam hakanud populaarsust koguma nn inimestelt inimestele laenamise platvormid, n-ö p2p-platvormid (peer-to-peer). Tegemist on internetikeskkondadega, mis viivad kokku isikud, kellel on soov kaasata lisaraha, isikutega, kellel on mingil määral vaba raha, mida soovitakse investeerida. Seejuures finantseeritakse üks laenutaotlus reeglina mitmete investorite poolt.

Üheks selliseks platvormiks on Bondora. Tegemist on eestlaste poolt rajatud ettevõtmisega, mis on usaldusväärsuse tõstmiseks regristreeritud küll Inglismaal. Käesoleval hetkel väljastatakse laene kolmes riigis: Eestis, Soomes ja Hispaanias. Varasemalt on antud laene välja ka Slovakkia turul, kuid kehvadest tulemustest tingituna otsustati sealt välja kolida. Üks nüanss, millega Bondora mitmetest teistest konkurentides eristub, on väga suures mahus laenamist puudutavate (mittekonfidentsiaalsete) andmete avaldamine. See annab investoritele võimaluse täiendavaks statistiliseks analüüsiks, et seeläbi oma investeeringuid paremini suunata.

Bondoras investeerimisel on võimalik rakendada mitmeid erinevaid strateegiaid. Kõige lihtsam viis on seadistada automaatpakkuja, mis investeerib fikseeritud riskitasemega laenudesse. See variant sobib neile, kes ei taha asjaga ise tegeleda ning keda rahuldab platvormi keskmine tulu (või kahjum). Kel aga on huvi oma raha eesmärgipärasemalt juhtida, saab valida käsitsi investeerimise esmasel turul ja/või laenuosade ostmise järelturult.

Järelturg on vahend, mille kaudu on võimalik oma olemasolevaid laenuosasid teistele investoritele maha müüa ja muidugi on selle kaudu võimalik oma portfelli ka investeeringuid juurde kaasata. Kuna laenud, mida Bondora väljastab on maksimaalselt 5-aastase kestusega, millele lisanduvad veel maksepuhkused, ümberstruktureerimised ja muud viivitused, siis ilma järelturuta oleks sellistesse laenudesse investeerimine äärmiselt ebalikviidne. Seetõttu on järelturg hea võimalus esmalt neile, kes soovivad mingil põhjusel kas kogu või mingit osa oma portfellist realiseerida. Kuna järelturule laene lisades on võimalik laenu põhiosa jäägile määrata juurde- või allahindluse protsent (vahemikus -100 kuni 40), siis omab järelturg ka spekulatsiivset funktsiooni.

Andmed, mida käesolevalt kasutatakse, pärinevad Bondora kodulehelt (https://www.bondora.ee/en/invest/statistics/data_export), kust on valitud andmestikud Secondary market transactions history ja Loan dataset (kuupäeva 13.05.2015 seisuga).

Ülevaade kogu ajaloo lõikes

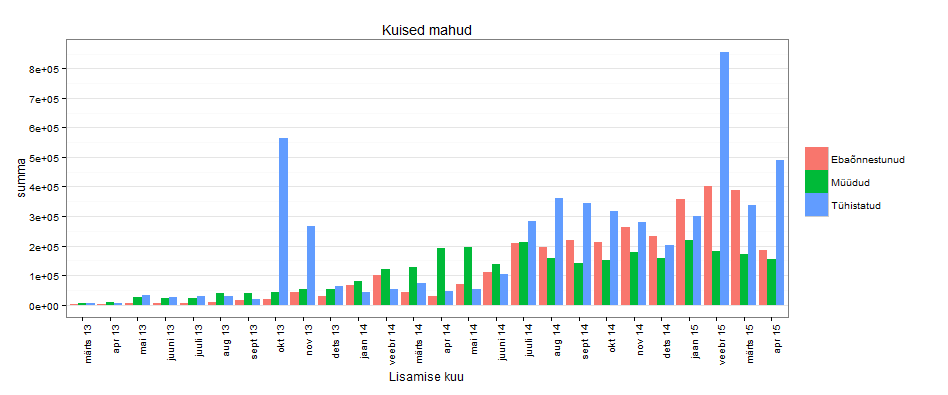

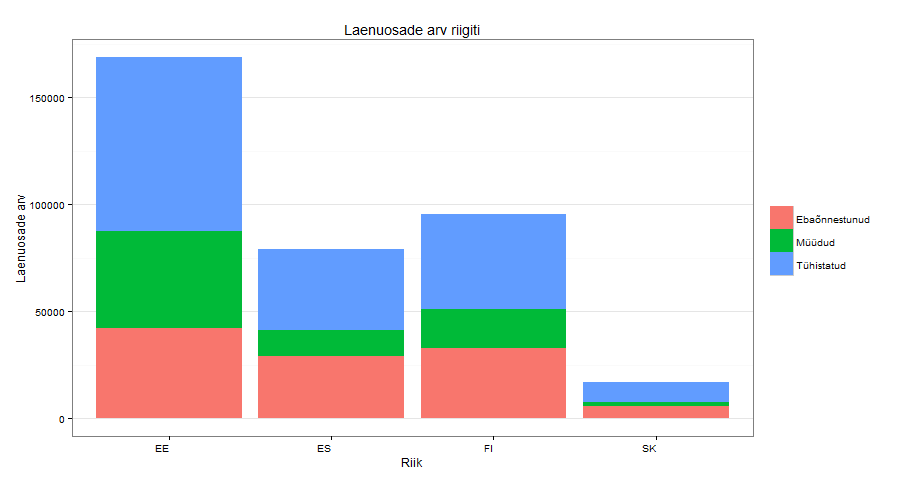

Bondora alustas tegevust esmalt IsePankuri nime all 2009. aastal. Järelturu võimalus valmis aga 2013. aasta märtsis. Kui müüja on laenuosa järelturule lisanud, siis on tal võimalik see hiljem tühistada. Kui ühe kuu jooksul laenuosa ära ei osteta, siis tühistab süsteem selle automaatselt ning müügiprotsess loetakse ebaõnnestunuks. Kui aga leidub ostja, siis sooritatakse tehing ning nii ostja kui müüja tasuvad Bondorale 1,5% müügihinnast teenustasudeks. Jooniselt “Kuised mahud” on näha, kuidas on järelturu kasutamise mahud ajas muutunud. Seejuures on aluseks võetud laenuosade järelturule lisamise, mitte tehingu toimumise kuupäevad. Kuna laenuosa saab järelturul olla maksimaalselt üks kuu, siis sel põhjusel on joonise koostamisel välja jäetud 2015. aasta maikuu mahud. Lisaks tuleb tähele panna, et sellest tulenevalt on ka 2015. aasta aprilli mahud alahinnatud.

Lisaks on näha, et esineb kuid, mille korral on tühistamiste maht väga suur. Võib arvata, et sellised mahud on saadud automaatsete kauplemisalgoritmide näol, eesmärgiga hoida omi laenuosasid müüginimekirja eesotsas ja suurendada müügist saadavat tulu, muutes vastavalt nõudlusele juurdehindluse määra. Kuuldavasti sellised algoritmid blokeeritakse Bondora poolt, mis selgitaks asjaolu, et selliseid tulpasid on vähe. Tõsi, sellist väidet kauplemisalgoritmide kohta võiks eraldi uurida, kuid antud artikli kontekstis ei ole see niivõrd oluline.

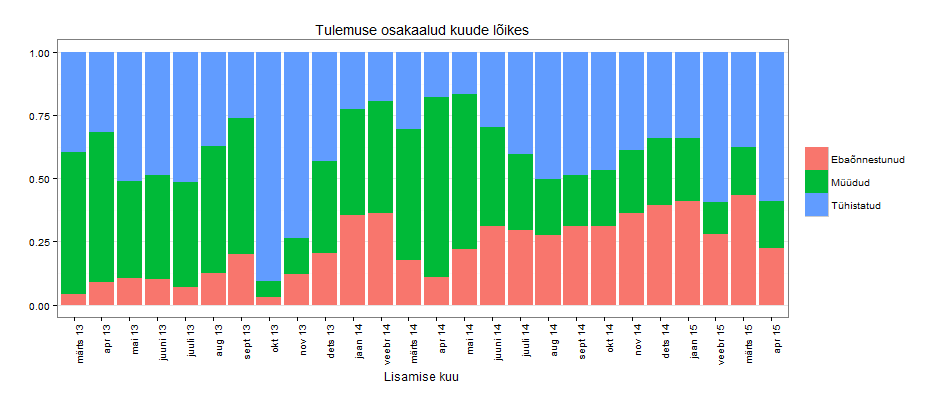

Ebaõnnestunud, müüdud ja tühistatud laenuosade osakaaludest annab täiendava ülevaate joonis “Tulemuse osakaalud kuude lõikes”. Esitatud jooniste põhjal on näha, et kuni 2014. aasta juulini oli üldiselt müüdud laene rohkem kui ebaõnnestunud laene. Sealt alates on aga järjest enam lisatud selliseid laene, mida keegi osta pole soovinud, kusjuures müüdud laenude maht ei ole kasvudententsi enam näidanud. Üks põhjus on arvatavasti see, et 24. juulil muutus järelturul laenuosade hinnastamise reeeglid. Kui varasemalt oli maksimaalne juurdehindlus põhiosa jäägile 5 protsenti, siis pärast seda on see näitaja 40 protsenti. Seetõttu on järelturg muutunud suurel määral spekulatiivseks. Kui müüjate seisukohalt on järelturg atraktiivsemaks muutunud, siis ostjate jaoks see nii pole, sest n-ö prahi seest paremate palade väljaotsimine on filtrite puudumise tõttu äärmiselt ebameeldiv ja ajakulukas.

Diskontomäära mõju

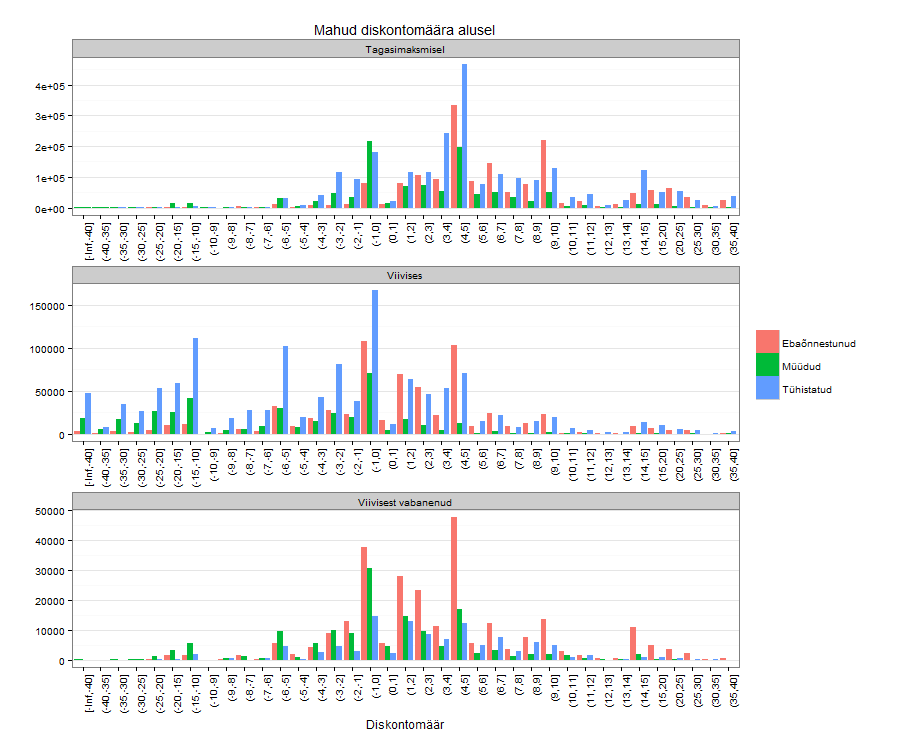

Järgnevalt võetakse arvesse vaid neid laenuosasid, mis on üles seatud alates 25. juulist 2014. Ühtekokku on selliseid laenuosasid 360 214. Bondora järelturu eripäraks on, et järelturule saab lisada vaid selliseid laene, mis ei ole probleemsed või mis on viivises vähem kui 60 päeva. Seetõttu on mõttekas eraldi uurida tagasimaksmisel, viivises olevaid ja selliseid laene, mis järelturule lisamise hetkel olid viivises, kuid müügis oleku jooksul on võlgnevused likvideeritud.

Alloleval joonisel on esitatud laenuosade mahud alla- või juurdehindluse (diskontomäär) alusel. Tulemused on igati ootuspärased - laenud, mis ei ole viivises, hinnastatakse üldiselt kallimalt ning mida väiksem on juurdehindlus, seda paremini laenud üldiselt kaubaks lähevad. Seejuures ostatakse suurel määral viivises laene, millel on suur allahindlus. Eks suure allahindlusega viivises laenude ostmine ole omaette investeerimisstrateegia, kus panustatakse korralikule taastumismäärale. Selline meetod vajab küll rohkesti külma närvi, sest kuigi ajalooliselt on Bondoras hapuks läinud laenude taastumine olunud väga hea, ei tähenda see, et ka tulevikus, kus mahud suuremad, see sama moodi jääb. Pealegi on lisandunud uusi turge, mille korral ka ajaloolist infot pole.

Mõnevõrra üllatav on küll asjaolu, et viivisest vabanenud laenusid tühistatakse üsna vähesel määral. Pigem võiks just vastupidist arvata, sest kui laen on uuesti maksejõuliseks osutunud, siis võiks seda jällegi enda portfellis hoida või siis proovida hoopis kallimalt maha müüa.

Järelturu analüüsil on võimalik lähtuda nii müüja kui ostja vaatevinklist. Kui uurida kõiki laenuosasid, mida turule lisatakse, siis on võimalik välja selgitada, mida üldse müügiks pakutakse ning seejärel oma strateegiat välja töötama hakata. Teine variant on uurida, et mida ja mis hinnaga üldiselt ostetakse, et seeläbi oma laenusid võimalikult kasulikult valida ning müües neid õigesti hinnastada.

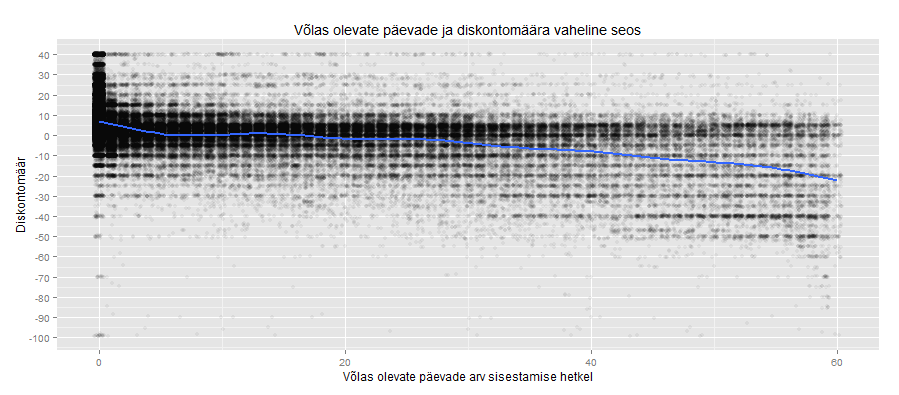

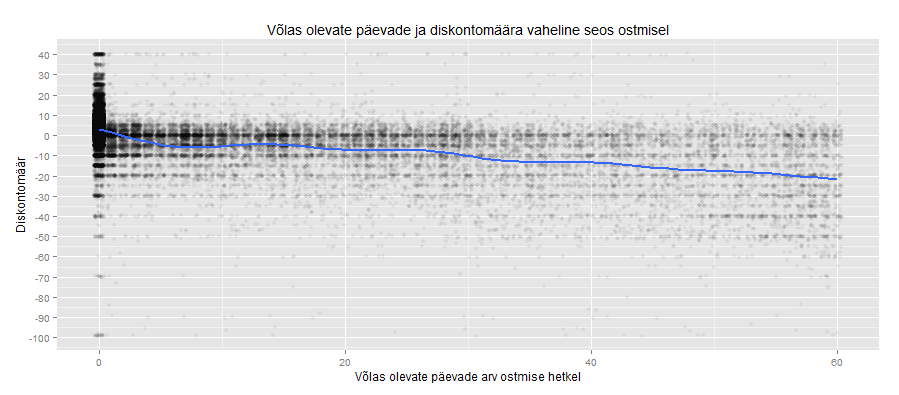

Joonisel “Võlas olevate päevade ja diskontomäära vaheline seos” on välja toodud kõik järelturule lisatud laenuosad, sh ka tagasimaksmisel olevad laenud, mille korral on võlas olevate päevade arv 0. On näha, et üldiselt on laenud võlas olevate päevade arvust lähtuvalt loogiliselt hinnastatud - mida rohkem on laen võlas olnud, seda suurem on keskmiselt ka allahindlus.

Alloleval joonisel on arvesse võetud vaid need laenuosad, mis on maha müüdud. Seejuures vaadeldakse võlas olevate päevade arvu ostmise hetkel.

Eelnevate jooniste põhjal on näha, et turule lisatakse ka suure allahindlusega laenuosasid. Seega tekib küsimus, kui kiire peab olema, et ka ise headest pakkumistest osa saada.

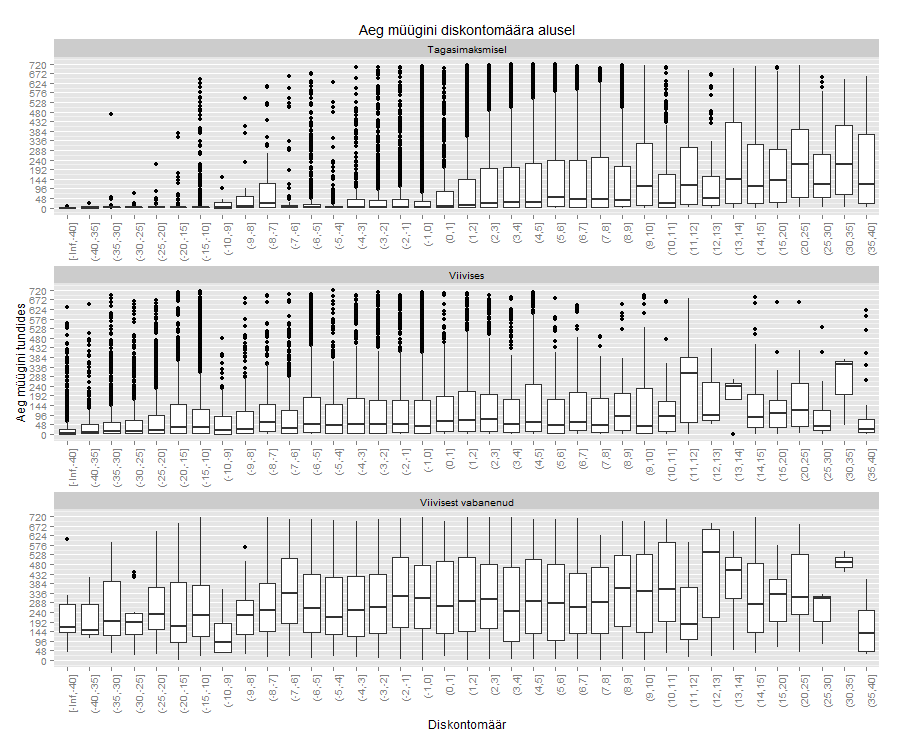

Osutub, et tagasimaksmisel laenud, mis on n-ö odavad, ostetakse üldjuhul ära väga kiiresti, mõnede tundide jooksul. Üldiselt suure juurdehindlusega laene ostavad vaid vähesed investorid, kes eelistavad turvalisi (hea makseajalooga) laene ja kes seetõttu lepivad väikese tulususega. Seetõttu läheb suure juurdehindlusega laenude müügile ka rohkem aega. Kui vaadata viivisest vabanenud laenude müügiks kulunud aega, siis võib arvata, et varasemalt viivises olles ei olnud need laenud üldsegi mitte atraktiivsed. Võlast vabastava makse järel muutusid nad aga vähemriskantseks.

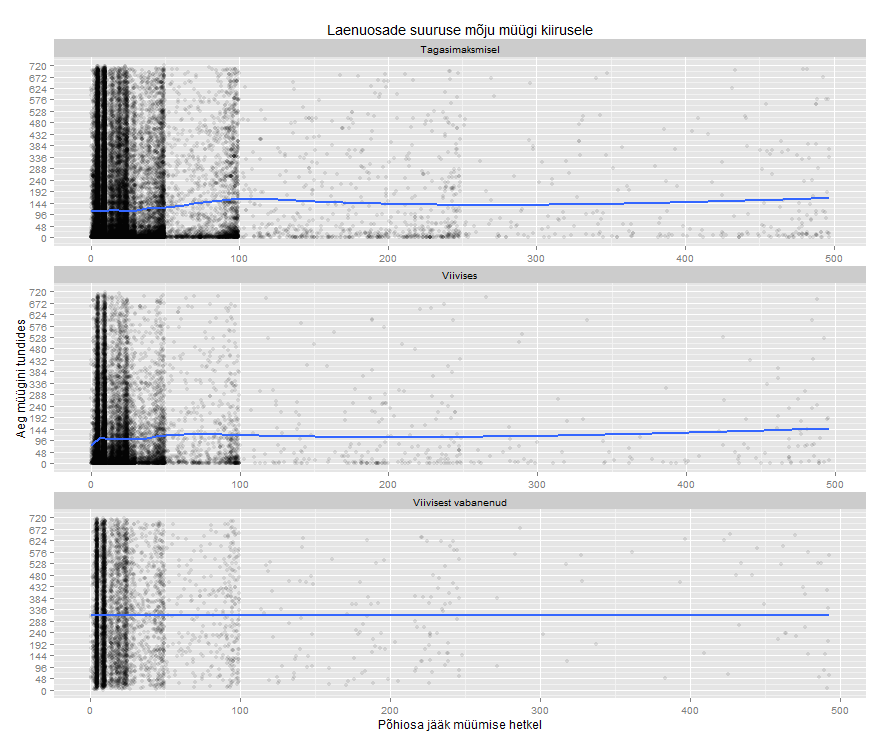

Laenuosa suuruse mõju

Nagu näha, omab lenuosade müümisel olulist rolli juurde- või allahindluse protsent. Samas võiks arvata, et oluline on ka see, kui suurt laenuosa üleüldse müüakse.

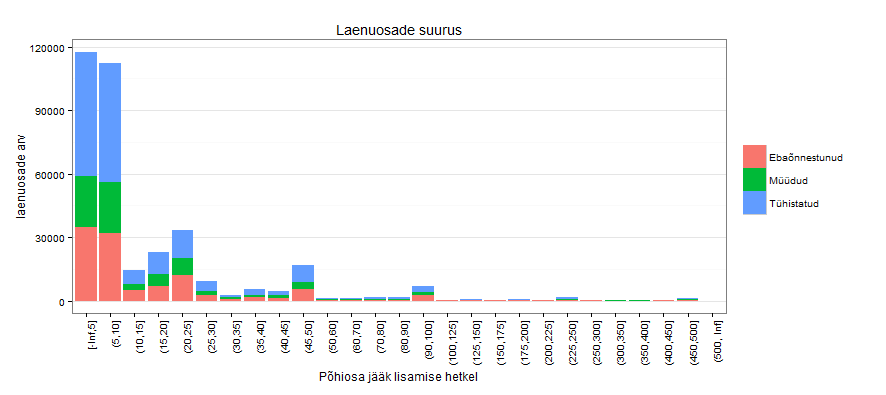

Eelneva joonise põhjal selgub, et kõige rohkem pannakse müüki väikeseid, kuni 10 euro suurusi laenuosasid. Üle 50 euroseid laenuosasid esineb juba väga vähe. Kuid kas laenuosa suurus ka tulemust mõjutab?

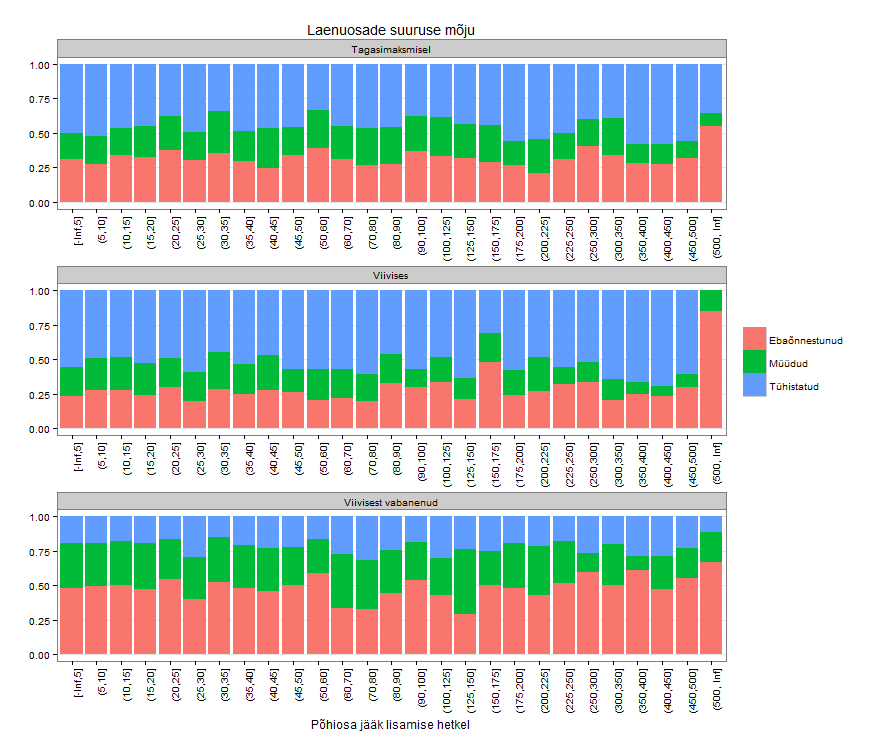

Osutub, et laenuosa suurus tagasimaksmisel laenude müügi edukuses erilist rolli ei mängi. Vaid väga suurte laenuosade korral võib vähest müüdud laenude määra täheldada. Seejuures on üle 500 euroseid laenuosasid väga vähe, sest Bondora reeglite järgi saab investor ühte laenutaotlusesse automaatseid vahendeid kasutades investeerida maksimaalselt 500 eurot.

Küll aga on teatud efekt viivises laene müües. See on ka igati loogiline, sest väikeste summadega on tunduvalt julgem riskeerida.

Samas võiks arvata, et suurte laenuosade müümisel tuleb kaua oodata, sest investoreid, kes saavad korraga välja käia suuri summasid, võiks olla pigem vähe. Alloleva joonise põhjal peab see eeldus mingil määral paika. Väga väikestest summadest võib saada tõepoolest keskeltläbi paar päeva kiiremini lahti.

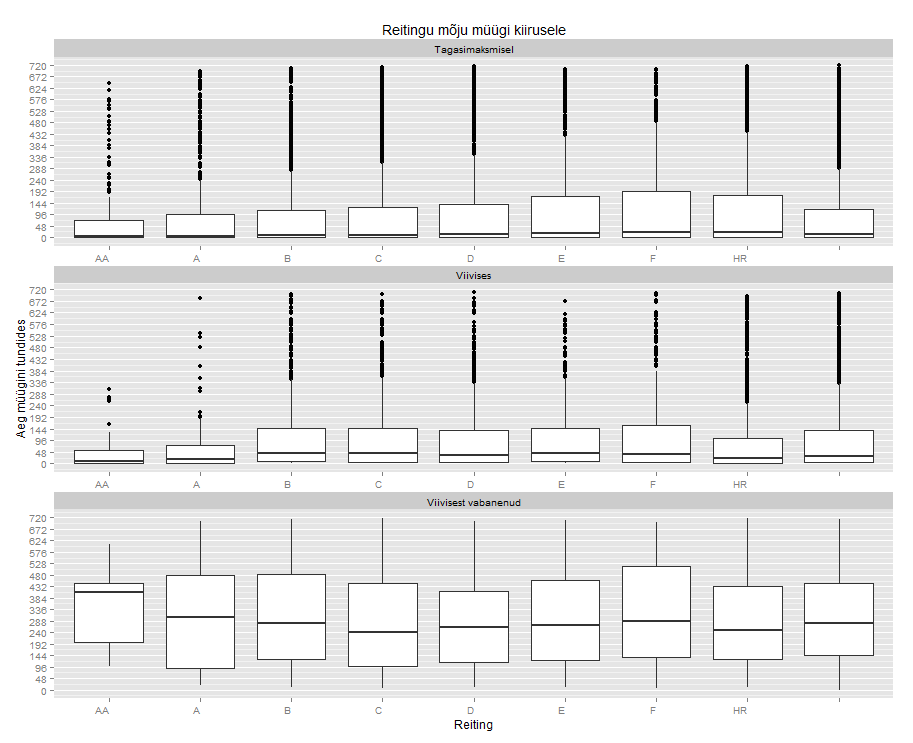

Reitingu mõju

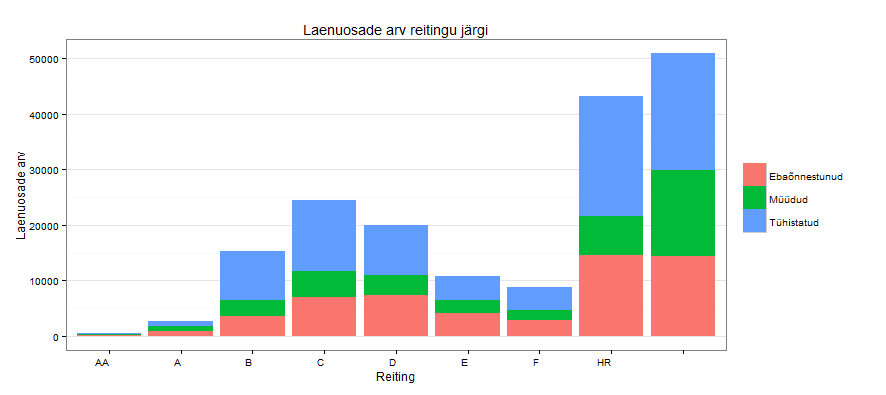

Käesoleva aasta algusega muutus Bondora poolt laenudele antavate reitingute süsteem. Nüüd antakse igale laenule märgend “AA”, “A”, “B”, “C”, “D”, “E”, “F” või “HR”, kus “AA” tähistab kõige väiksemat riski ja “HR” väga kõrget riski. Et ka varasemad laenud uutega võrreldavad oleks, omistati uus reiting ka varasematele laenudele. Kuna kõikide eelnevate laenude puhul ei olnud võimalik seda teha, siis jäi mõnedele laenudele reiting andmata.

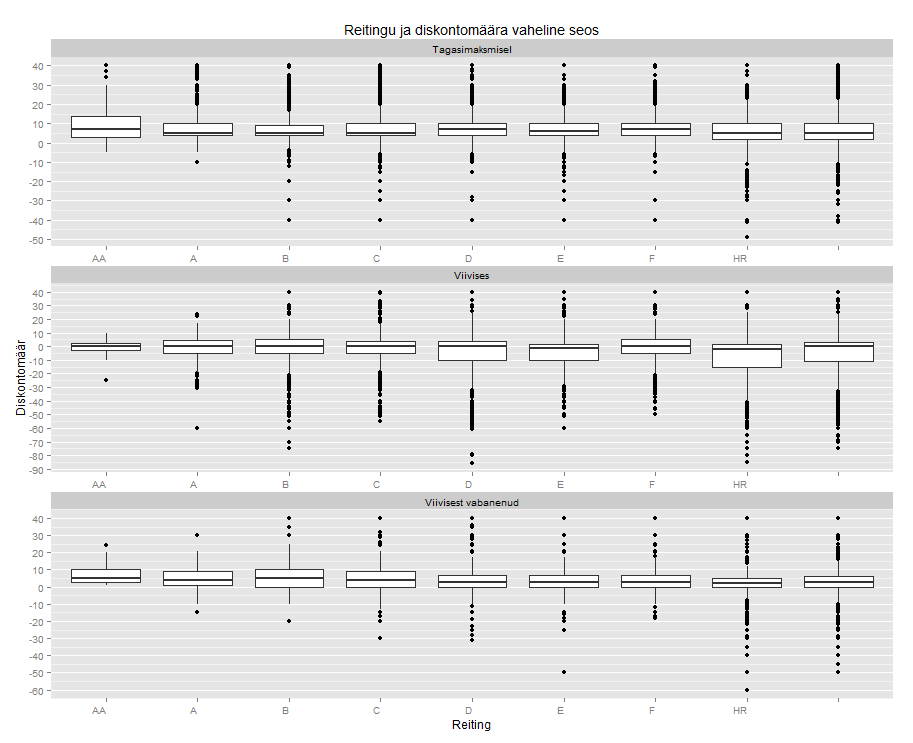

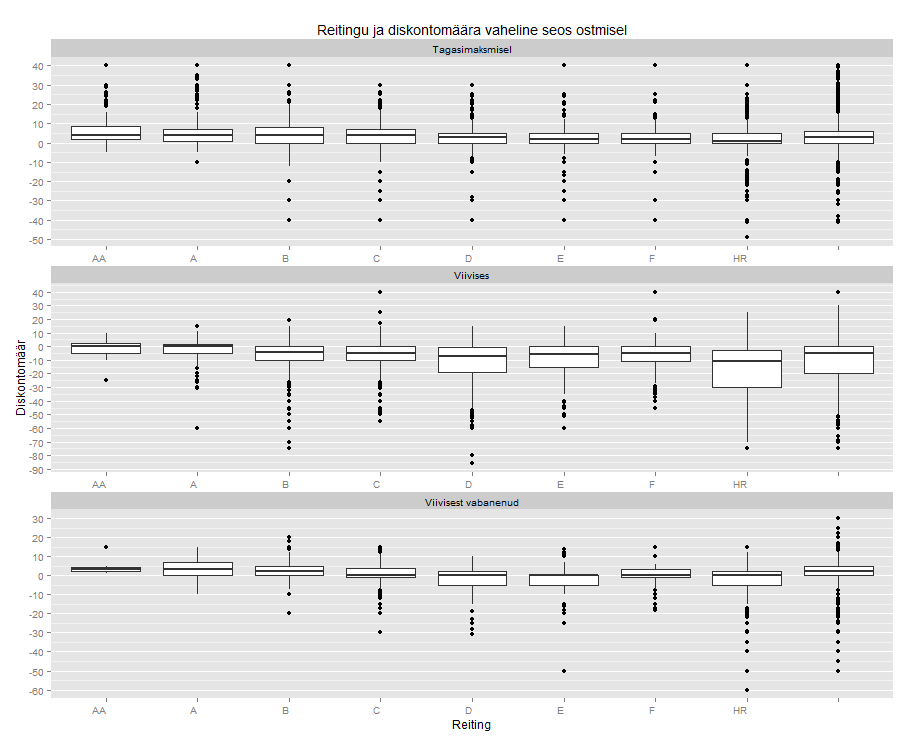

Joonise “Laenuosade arv reitingu järgi” põhjal on 2015. aastal kõige enam lisatud järelturule “HR” ja reitinguta laenuosasid. Kui uurida, kas reitingute lõikes on diskontomäärad erinevad, siis nii müüki pandud kui ka ära ostetud laenuosade puhul märkimisväärset erinevust silma ei hakka (joonised “Reitingu ja diskontomäära vaheline seos” ja “Reitingu ja diskontomäära vaheline seos ostmisel”). Kuigi keskmiselt ollakse nõus madalama riskiga laenude eest mõnevõrra rohkem välja käima.

Küll aga saab täheldada, et parema reitinguga laene ostetakse keskmiselt mõnevõrra lühema ajaga, mis on jällegi igati loogiline tulemus.

Riigi mõju

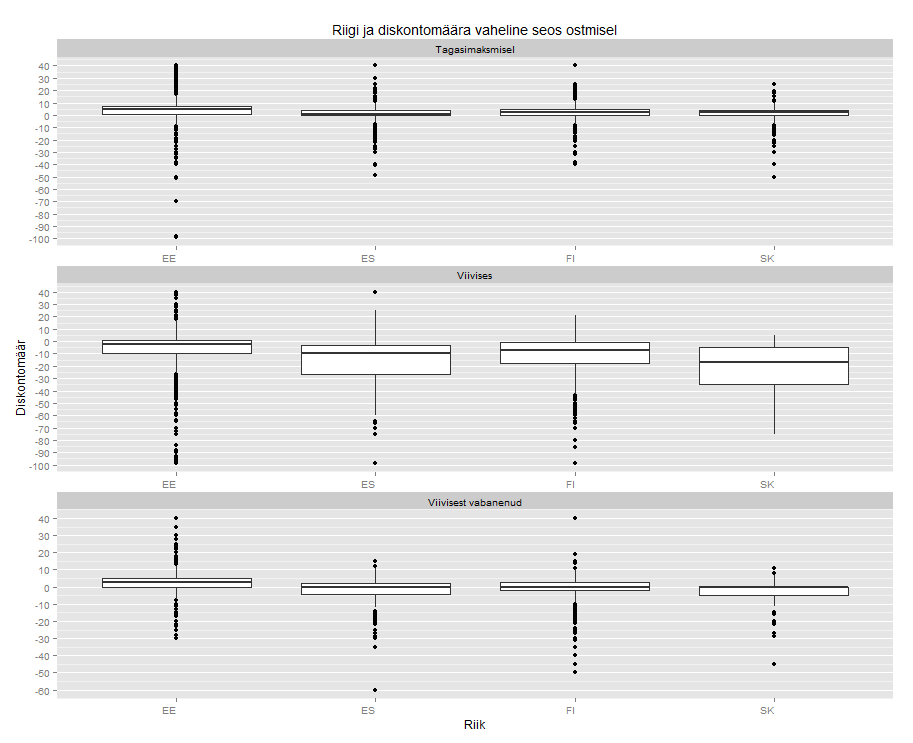

Investorite jaoks on üheks olulisemaks tunnuseks laenutaotleja päritoluriik. Ajalooliste andmete põhjal on kõige paremaid tulemusi näidanud Eestist pärit laenajad. Nagu ka algselt mainitud sai, siis Slovakkias oli hapuks minevaid laene nii suures mahus, et lõpetati sootuks uute laenude väljaandmine.

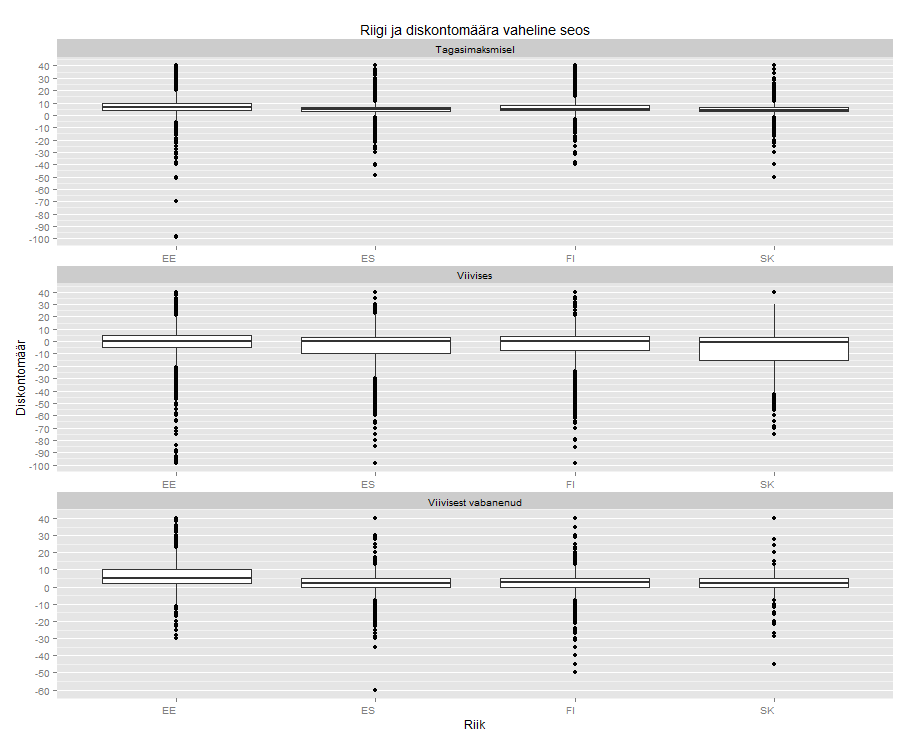

Kui joonise “Riigi ja diskontomäära vaheline seos” alusel on turule lisatavate laenuosade juurdehindlused riigiti keskmiselt üsna lähedased, siis joonise “Riigi ja diskontomäära vaheline seos ostmisel” järgi makstakse Eesti laenude eest keskeltläbi paar protsendipunkti kõrgemat juurdehindlust.

Seega kokkuvõtvalt võib öelda, et kui on soov tulevikus oma laenuosasid edukalt maha müüa, siis tasuks omada korraliku reitinguga Eesti laene. Küll aga võib uute väga hea reitinguga (“AA” ja “A”) laenude korral esineda probleeme suurema juurdehindlusega müümisel. Seda seetõttu, et seoses uue reitingu süsteemiga kehtestati ka uus intresside määramise süsteem, mille järgi saavad vähemriskantsed laenud väikese intressi ja riskantsed laenud kõrge intressi, mis on loomulikult ka igati mõistuspärane. Samas ei ole väikese intressiga laenule võimalik järelturul suurt juurdehindlust lisada, sest sel juhul saadakse ostes küll turvaline investeering, kuid tulu ei pruugi sellest enam saada.