Bondora laenuandmete analüüs

Taivo Pungas

Bondora on ühisrahastusplatvorm, kus investorid saavad eraisikutele laenates intressitulu teenida. Alates 2009. aastast on rahastatud 35 miljoni euro väärtuses laene ja selle käigus kogutud suur hulk andmeid laenajate kohta on Bondora kodulehel avalikustatud. Selles töös uurin lähemalt, mis huvitavatele küsimustele saab nende andmete põhjal vastata.

Kasutatud andmed laadisin Bondorast alla 23. märtsil 2015, analüüsiks kasutatud kood on avalikult kättesaadav GitHubis.

Millised inimesed saavad Bondorast laenu?

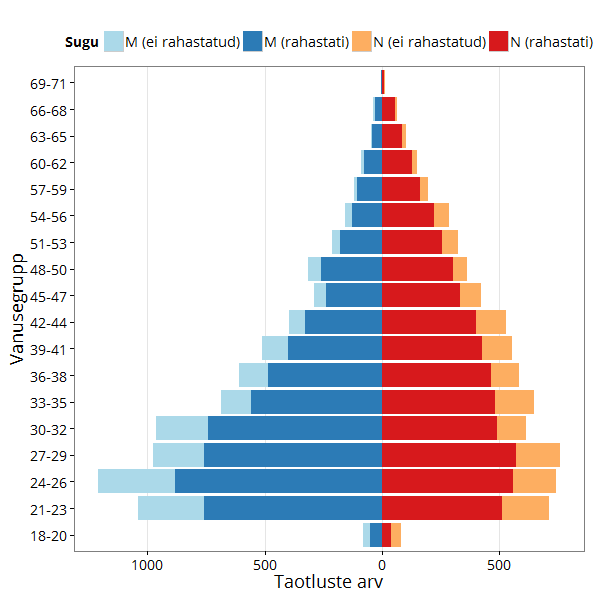

Nii investori kui laenajana on põnev küsimus, kes Bondorast laenu taotlevad ja saavad. Üks kõige lihtsamaid viise sellele ülevaatlikult vastata on rahvastikupüramiidi abil. Alloleval püramiidil on kõik Bondora laenajad, kelle asukohariigiks märgitud Eesti.

Kui ülalolevat graafikut võrrelda Eesti rahvastikupüramiidiga, siis on näha, et Bondoras on üleesindatud kuni ~50-aastased. Eriti teravalt jääb aga silma meeste ja naiste jaotuste erinevus – noored (<40) mehed laenavad suhteliselt palju ja vanemad mehed juba oluliselt vähem, samas naiste puhul on üleminek tunduvalt sujuvam. Üle 40-aastaste hulgas on suurem osa laenajatest juba naised, mitte mehed. Selles mängib ilmselt osa fakt, et naiste eluiga on keskmiselt pikem ja eakamate hulgas on naised ülekaalus.

Huvitav on ka, et vanuses 18 kuni 20 väga palju Bondorast ei laenata. Selles, kui suur osa taotlustest rahuldatakse, ei tundu silma järgi sugude ja vanusegruppide vahel väga suurt erinevust olevat.

Teame nüüd, et Bondora laenajad on soo ja vanuse poolest suhteliselt sarnased Eesti vastava läbilõikega, aga kas saame midagi öelda ka nende harjumuste kohta? Võib-olla on laenajad ööloomad (esitades laenutaotlusi öösiti) või peoloomad (esitades laenutaotlusi reede hilisõhtuti)? Selle uurimiseks vaatame, kuidas jagunevad Eesti laenutaotlused nädalapäeva ja kellaaja lõikes.

Tuleb välja, et kõige aktiivsemalt taotletakse laenu tööpäevade hommikul ja lõunal ja taotlemine jätkub hilisõhtusse, sumbudes alles kella üheks öösel. Üks võimalik seletus on, et laenuvõtjad on tihti töötud, aga tõenäolisem tundub, et taotlus tehakse lihtsalt tööajal (eeldan siin, et enamik inimesi töötab vahemikus 9-17). Ei ööloomade ega peoloomade hüpotees ei leidnud kinnitust - öösiti on väga vähe laenutaotlusi ja reedel peoks valmistudes samuti mitte.

Veider muster on madal laenuaktiivsus nädalavahetustel: intuitiivselt võiks arvata, et just laupäeval-pühapäeval on rohkem aega rahaasjadega tegeleda. Samas võib nädalavahetus olla just aeg, mil argimuredest rahu saada ja korralikult puhata.

Laenajate palgajaotused ja tegevusalad

Kuna Bondora kogub krediidiriski arvutamiseks andmeid ka inimeste sissetulekute kohta, oleks patt jätta need analüüsimata. Allpool on toodud Bondora Eesti laenajate palgajaotus. Vertikaalne pidev joon tähistab mediaanpalka (690€) ja kriipsjoon keskmist palka (787€). Siinkohal on oluline tähele panna, et (a) tegu on NETOpalgaga (maksud on juba maha arvestatud), (b) andmed on kogutud üle mitme aasta ja ei ole inflatsiooniga kohandatud (kuigi inflatsiooni efekt selle jaotuse kujule ei tohiks väga suur olla), (c) kõik need palganumbrid ei ole dokumentidega tõestatud ja laenajatel võib olla põhjust valetada oma palk tegelikust suuremaks ja (d) graafikutel on kujutatud ainult alla 4000-euroseid palku.

Ma ei leidnud internetist head Eesti palgajaotuse graafikut, seega võrdlust üldpopulatsiooniga siin teha ei saa. Paar olulist mõtet siiski:

- Mediaanpalga ja keskmise palga vahe on pea 100€. Sageli räägitakse meedias keskmisest palgast, mis esindavat justkui keskmist inimest, aga see on jaotuse pika saba tõttu petlikult suur.

- Minu jaoks üllatavalt palju leidub inimesi, kes saavad kätte alla 500€.

- Samuti on üllatav üle 2000-eurose netopalgaga laenajate hulk - nende rahavoogu arvestades ei tohiks Bondora väikesed laenud (kuni 10000€) väga suurt rolli mängida.

Üldist palgajaotust saame veel täpsemalt uurida tegevusala kaupa. Allolevas tabelis on toodud keskmised palgad (ja laenajate arv) tegevusala kaupa ning joonisel kujutatud vastavad palgajaotused. Jooniselt (aga mitte tabelist) on välja jäetud mäetööstus, kuna sel alal töötavaid laenajaid oli väga vähe.

| Tegevusala | Keskmine netopalk | Inimesi |

|---|---|---|

| Mäetööstus | 1638 | 149 |

| Kinnisvara | 1522 | 385 |

| Tervishoid ja sotsiaalhoolekanne | 1488 | 2249 |

| Ehitus | 1478 | 2489 |

| Transport ja laotöö | 1408 | 2234 |

| Teadustegevus | 1398 | 339 |

| Energeetika | 1398 | 496 |

| Finants- ja kindlustussektor | 1356 | 975 |

| Infotehnoloogia ja telekommunikatsioon | 1320 | 1546 |

| Avalik teenistus ja sõjavägi | 1301 | 1783 |

| Kommunaalmajandus | 1255 | 373 |

| Avalik haldus | 1171 | 769 |

| Haiglatöö ja toitlustus | 1112 | 2088 |

| Jae- või hulgimüük | 1084 | 3022 |

| Haridus | 1023 | 1111 |

| Muu | 1013 | 8287 |

| Kunst ja meelelahutus | 979 | 429 |

| Põllumajandus, metsandus ja kalandus | 962 | 849 |

| Töötlev tööstus | 952 | 2404 |

Mõned üllatused leiduvad siingi:

- Hariduses ja töötlevas tööstuses on suur osa inimestest koondunud madalate palkde ümber ja kõrget palka saavad väga vähesed (saba eriti ei ole).

- Ehituses tundub jaotus olevat eriti tasane, s.t. kõrget palka saab ligikaudu sama palju inimesi kui madalat palka.

- Tervishoiu ja sotsiaalhoolekande palgad tunduvad bimodaalsed (kahe kühmuga) - võimalik, et ühes on arstid ja teises õed-hooldajad jm töötajad.

Kas Bondora on efektiivne laenuturg?

Teoreetiliselt võiks laenuturg toimida nii, et igale laenutaotlusele määratakse parajasti selline krediidiskoor ja intress, et investorid tahaksid seda rahastada. Erinevatel põhjustel - nt investorid tahavad kõrget riski vältida või krediidiskoori ja intressi määramise algoritm ei ole väga hea - ei pruugi see väide kehtida. Alloleval joonisel on näidatud erinevate riikide laenajate kohta rahuldatud taotluste osakaal igas krediidigrupis.

Minimaalselt võiks olla nii, et kõrgema skoori (s.t. madalama riskiga) laene rahastatakse rohkem, kuna investorid on riskialtid. Järgneval joonisel seda Eesti puhul ka näeme. Samas on teiste riikide puhul tendents teistpidine (osad riigid on andmete vähesuse tõttu joonistamata jäetud). Spekuleerin, et kehtib üks kahest väitest:

A. Bondora ei ole efektiivne laenuturg (s.t. ei määra sobivaid krediidiskoore ja intressimäärasid).

B. Bondora investorid on mingil põhjusel kallutatud ja seetõttu “jätavad raha lauale” (ei teeni nii suurt tootlust, kui võiks).

Ma ei suuda leida alternatiivset seletust faktile, et jaotused ei ole enam-vähem lamedad, st leiduvad erinevused erinevate krediidigruppide rahastamise osakaaludes (eriti riikide lõikes). Boonusena joonistasin sama graafiku kasutajate keelte kaupa - lisaüllatust siin minu jaoks ei ole.

Muud põnevad leiud

Andmete põhjal on näha, et Bondora laseb kasutajatel sisestada maakonna vabatekstina, mitte valida etteantud nimekirjast. Seetõttu elab huvitaval kombel näiteks 4 inimest Eesti maakonnas, 2 inimest Vilniuse maakonnas ja 1 inimene Gorodi maakonnas (город - “linn” vene k.). Huvitav on ka vaadata, kui paljudel viisidel on võimalik ühe maakonna nime valesti kirjutada (Haarju, Hajumaa, Haljumaakond, Harjimaa, Harjumaaa, Harjume, Harjuu, Harumaa, Harjumma, Hrjumaa).